ช่วงปีนี้หลายๆองค์กร อยู่ในสภาวะ ข้าวยากหมากแพง

บางองค์กร ยอดขายหดหาย เหมือนฝนทิ้งช่วง

บางองค์กร ขายสินค้าได้มากขึ้น แต่ตัวเลขยอดขายลดลง

เพราะราคาต่อหน่วยที่ขายได้ ลดลง…เนื่องจากลูกค้าขอลดราคา

…

ดังนั้น ต้องรีบสำรวจองค์กรของเรา

ว่าสถานะ ขององค์กรทั่วไปในตอนนี้ เป็นอย่างไร

… ยอดขายไม่พอ

… ยอดพอ ทำไม่ทัน

… ยอดพอ ทำทัน แต่กำไรเหลือน้อย

… ตอนนี้ OK แต่ไม่แน่ใจว่า อนาคตอันใกล้ จะยังไปต่อได้หรือไม่ ?

………………

หลายองค์กรที่ผมได้มีโอกาสไปทำระบบบริหารผลงาน

ในช่วงนี้ ส่วนมากจะเป็นกลุ่ม

ยอดพอ ทำทัน แต่กำไรเหลือน้อย

โดยเฉพาะ กลุ่มที่รับผลิตให้บริษัทแม่

หรือ ทั้งองค์กรมีลูกค้าไม่กี่ราย และล้วนเป็นรายใหญ่ๆทั้งนั้น

…

สิ่งที่องค์กรจะทำได้คือ ขยายตลาด กับลดต้นทุนค่าใช้จ่าย

เรื่องการขยาดตลาด ก็รู้ๆกัน มีหลักง่ายๆ แต่ทำยาก

คือ

1. ขยายฐานสินค้าเดิม ให้ลูกค้าใหม่

2. สร้างสินค้าใหม่ ขายให้ลูกค้าเดิม

3. สร้างสินค้าใหม่ ขายให้ลูกค้าใหม่

ดูแต่ละข้อแล้ว ต่างต้องใช้เวลาไม่น้อย

โดยเฉพาะการสร้างสินค้าใหม่ ที่มี กำไรต่อหน่วย (Margin) มากกว่าสินค้าเดิม

เป็นเรื่องที่ไม่ง่ายเลยในทางปฏิบัติ

….

ดังนั้น หนทางที่เป็นไปได้ สมเหตุสมผลในด้านเวลา

คือ การลดต้นทุน

…

ซึ่งหลายองค์กร ก็รู้สถานการณ์อยู่แล้ว ว่าต้องลดต้นทุน

แต่วิธีการ เห็นแล้ว น่าหนักใจแทน

บางแห่ง

มีเป้าหมาย ลดต้นทุนให้ได้ 10% ของปีที่แล้ว

แล้วก็แจกจ่ายให้ทุกหน่วยงาน

ลดต้นทุนให้ได้ 10% ทุกหน่วยงาน

…

วิธีการปฏิบัติที่ออกมาคือ

ลดการใช้กระดาษ, ปิดน้ำปิดไฟ, ลดของเสียในกระบวนการผลิต ฯลฯ

พอผมเห็นวิธีการแบบนี้

ผมก็เลยถามทางบัญชีว่า

ถ้าวิธีการเหล่านี้สำเร็จ

ตัวเลขต้นทุนค่าใช้จ่ายที่จะลดได้ เป็นเท่าไหร่ ?

บัญชี ส่ายหน้า ..แล้วก็บอกว่า ตัวเลขพวกนี้บางรายการ … น้อยมาก

….

แล้วผมก็ตั้งคำถามให้ผู้บริหาร ระดับจัดการทั้งหมดว่า

ท่านรู้หรือไม่ว่า ต้นทุนและค่าใช้จ่ายขององค์กร

แบ่งเป็นกี่รายการหลักๆ

และแต่ละรายการ ตัวเลขเป็นกี่เปอร์เซ็นต์ของต้นทุนค่าใช้จ่ายทั้งหมด?

…

คำตอบคือ ไม่มีใครทราบ นอกจากบัญชี

ดังนั้น ปัญหาใหญ่ขององค์กรคือ

คนมีหน้าที่บริหารจัดการ…ไม่รู้ตัวเลข

และคนรู้ตัวเลข…ไม่ได้มีหน้าที่ บริหารจัดการ

…

เนื่องด้วย 2 ประการ

1. ผู้บริหารระดับสูง ให้เก็บเป็นความลับ

2. ก็ไม่ได้ปกปิด แต่ไม่เคยมีใครสนใจ อยากรู้

จะเนื่องด้วยอะไรก็ตาม แต่วันนี้มันเป็นปัญหาใหญ่ขององค์กร

และ คนที่มีหน้าที่บริหารจัดการที่มีผลต่อต้นทุนค่าใช้จ่าย

ต้องรับรู้ เพื่อจะได้บริหารจัดการได้อย่าง ถูกจุด ตรงประเด็น

มีประสิทธิภาพ

…

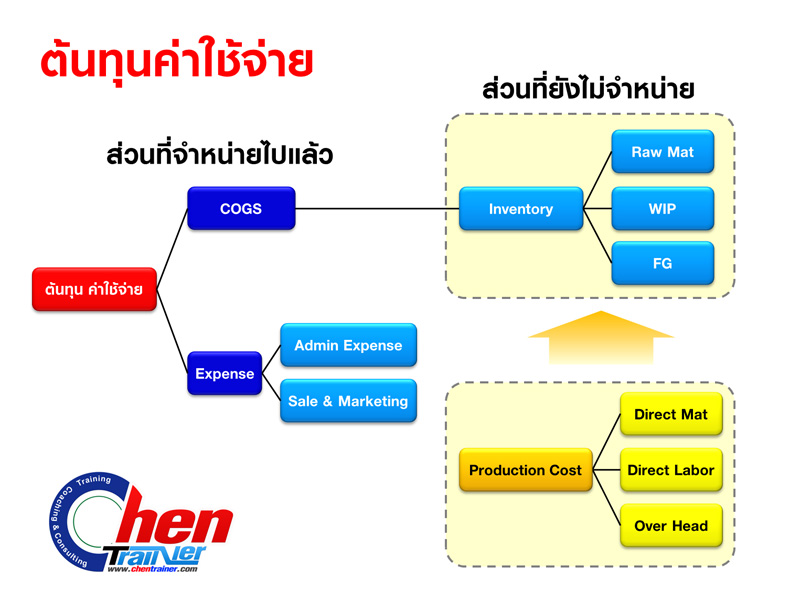

เรื่องต้นทุนค่าใช้จ่าย

พื้นฐานที่บุคลากร ระดับผู้จัดการทุกหน่วยงาน ควรต้องทราบ

คือ โดยทั่วไป ค่าใช้จ่ายแบ่งเป็น 2 ส่วนหลักๆ คือ

1. ต้นทุนขาย (COGS : Cost of Goods Sold)

2. ค่าใช้จ่ายในการขายและบริหาร (SG&A : Sale General and Admin)

…

ในส่วนของ ต้นทุนขาย COGS นั้น

ถ้าเป็นโรงงานผลิต

ที่มาของต้นทุนขาย จะไล่มาตั้งแต่การผลิตคือ

1. วัตถุดิบทางตรง (Direct Material) รวมค่าใช้จ่ายทั้งหมดจนสินค้าถึงโรงงาน

2. ค่าแรงทางตรง (Direct Labor) ค่าแรงพนักงานที่จับต้องการผลิตโดยตรง

3. ค่าโสหุ้ยการผลิต (Over Head) ค่าแรงทางอ้อม วัตถุดิบทางอ้อม ค่าใช้จ่ายในโรงงาน

…

มูลค่าสินค้า ที่จำหน่ายออกไปแล้ว เราจะเรียกว่า ต้นทุนขาย (COGS)

แต่ส่วนที่ที่ยังไม่ได้ขาย เราจะเรียกว่า สินค้าคงเหลือ (Inventory)

ในส่วนของ Inventory

ทางบัญชีก็จะคำนวณมูลค่าของส่วนต่างๆ ในแต่ละรอบบัญชี

Raw Material (วัตถุดิบ) เท่าไหร่

Work In Process (สินค้าระหว่างผลิต) เท่าไหร่

Finish Goods (สินค้าสำเร็จรูป) เท่าไหร่

….

ส่วนค่าใช้จ่ายในการขายและบริหาร (SG&A)

ก็จะเป็นพวก เงินเดือนระดับบริหาร ผู้จัดการ และ พนักงานส่วนสำนักงาน

ค่าใช้จ่ายสำนักงาน, ค่าเช่าอาคารสำนักงาน

ค่าเสื่อมราคา, ค่าใช้จ่ายตัดจ่ายทางบัญชี

ค่าใช้จ่ายอื่นๆ

…

ประเด็นสำคัญคือ

ค่าอะไร ตัวเลขเท่าไหร่?

ส่วนไหนจะลดได้ ส่วนไหนลดไม่ได้

ส่วนไหน ลดแล้ว มีประสิทธิภาพสูงสุด

คือสามารถลดได้มาก แต่ไม่กระทบกับคุณภาพ และการส่งมอบสินค้าและบริการ

หรือ การดำเนินงานสำคัญขององค์กร

…

เพราะบางส่วน ลดให้ตาย ก็ได้ตัวเลขออกมาไม่เท่าไหร่

แต่ของบางหน่วยงาน ถ้าลดได้ มีผลต่อตัวเลขทั้งองค์กร

เช่น โรงงานรับผลิตสินค้า

หน่วยงานผลิต มีผลต่อตัวเลขต้นทุนค่าใช้จ่ายมากที่สุด

ถ้าลดได้ ก็จะเห็นตัวเลขเป็นกอบเป็นกำแน่นอน

เพราะ ต้นทุนที่ลดได้ ก็คือ กำไร บาท ต่อบาท ในทันทีครับ

………………………………..

แล้วคุยกันใหม่ครับ

|